কখনও মিউচুয়াল ফান্ডের এত বেশি অপশন দেখে মাথা ঘুরে গেছে? ৫,০০০-এর বেশি ফান্ডের মধ্যে সঠিকটা বেছে নেওয়া যেন খড়ের গাদায় সুঁচ খোঁজা! তুমি হয়তো ভাবছ, “কোন ফান্ডটা আমার টাকা বাড়াতে সাহায্য করবে?” আমিও একসময় এই ধাঁধায় পড়েছিলাম, চোখের সামনে অজস্র চার্ট আর এক বছরের ঝকঝকে রিটার্ন দেখে টেম্পটেড হয়েছি। কিন্তু সত্যিটা হল: মিউচুয়াল ফান্ড বাছাই মানে দ্রুত লাভের পিছনে ছোটা নয়—এটা তোমার আর্থিক ভবিষ্যৎ সুরক্ষিত করার গল্প। এই গাইডে আমি তোমাকে ৬টি প্রমাণিত ধাপে মিউচুয়াল ফান্ড নির্বাচন শিখিয়ে দেব, যাতে তুমি আত্মবিশ্বাসের সঙ্গে ইনভেস্ট করতে পারো। তুমি যদি একজন স্যালারিড প্রফেশনাল বা নতুন ইনভেস্টর হও, তাহলে এই গাইড তোমাকে সঠিক পথ দেখাবে। তৈরি তো? চলো, ঝাঁপ দিই!

মিউচুয়াল ফান্ড নির্বাচন কী?

মিউচুয়াল ফান্ড নির্বাচন হল এমন একটি ফান্ড বেছে নেওয়ার প্রক্রিয়া যা তোমার আর্থিক লক্ষ্য, ঝুঁকি নেওয়ার ক্ষমতা এবং ইনভেস্টমেন্টের সময়ের সঙ্গে মেলে। এটা যেন একটা রোড ট্রিপের জন্য গাড়ি বাছাই—এমন গাড়ি চাই যা নির্ভরযোগ্য, বাজেটের মধ্যে এবং তোমাকে নিরাপদে গন্তব্যে পৌঁছে দেবে। মিউচুয়াল ফান্ডে অনেক ইনভেস্টরের টাকা জমা করে স্টক, বন্ড বা অন্য অ্যাসেটে ইনভেস্ট করা হয়, যা প্রফেশনালরা ম্যানেজ করেন। কিন্তু হাজার হাজার ফান্ডের মধ্যে কীভাবে বুঝবে কোনটা তোমার জন্য?

একবার প্রিয়ার কথা ভাবো, একজন ৩০ বছরের আইটি প্রফেশনাল। ইনভেস্ট শুরু করতে চেয়েছিল, কিন্তু অপশন দেখে হতাশ হয়ে পড়েছিল। একটা স্ট্রাকচার্ড নির্বাচন প্রক্রিয়া (যেমনটা আমরা কভার করব) ফলো করে সে আত্মবিশ্বাসের সঙ্গে একটা ফান্ড বেছে নিল, যা তার সঞ্চয়কে স্থিরভাবে বাড়িয়েছে। এটাই মিউচুয়াল ফান্ড নির্বাচনের শক্তি—এটা অনুমানের খেলা নয়, এটা স্ট্র্যাটেজি।

কেন মিউচুয়াল ফান্ড নির্বাচন নিয়ে চিন্তা করবে?

সঠিক মিউচুয়াল ফান্ড বেছে নেওয়া তোমার আর্থিক ভবিষ্যৎকে বদলে দিতে পারে। একটা ভালো ফান্ড তোমাকে মুদ্রাস্ফীতিকে হারাতে, সম্পদ বাড়াতে এবং স্বপ্ন পূরণে সাহায্য করবে—যেমন বাড়ি কেনা বা তাড়াতাড়ি রিটায়ার করা। কিন্তু ভুল ফান্ড বাছলে হতাশাজনক রিটার্ন বা লোকসান হতে পারে। ভারতীয় ইনভেস্টরদের জন্য, যেখানে ফিক্সড ডিপোজিট ৬-৭% রিটার্ন দেয়, মিউচুয়াল ফান্ড দীর্ঘমেয়াদে বছরে ১২-১৫% বা তার বেশি রিটার্ন দিতে পারে, যা তোমার সম্পদকে বাড়িয়ে দেয়।

রোহানের কথা ভাবো, একজন তরুণ প্রফেশনাল যিনি প্রতি মাসে ৫,০ৰৰ টাকা ভুল ফান্ডে ইনভেস্ট করেছিলেন। পাঁচ বছর পর তার রিটার্ন মুদ্রাস্ফীতির সঙ্গে মিলল। যদি সে একটা স্ট্রাকচার্ড মিউচুয়াল ফান্ড নির্বাচন প্রক্রিয়া ফলো করত, তাহলে বছরে ১২-১৫% রিটার্ন পেত, তার ৩ লাখ টাকা ৪.৫ লাখের বেশি হত। সঠিক নির্বাচন মানে শুধু রিটার্ন নয়—এটা তোমার স্বপ্নকে কম স্ট্রেসে সুরক্ষিত করা।

মিউচুয়াল ফান্ড নির্বাচনের ৬টি মূল বিষয়

সঠিক ফান্ড বাছতে একটা পরিষ্কার ফ্রেমওয়ার্ক লাগবে। এখানে বছরের পর বছর অভিজ্ঞতা আর গভীর মার্কেট বিশ্লেষণ থেকে ৬টি গুরুত্বপূর্ণ বিষয় দেওয়া হল।

১. অ্যানুয়ালাইজড রিটার্ন: এক বছরের হাইপের বাইরে দেখো

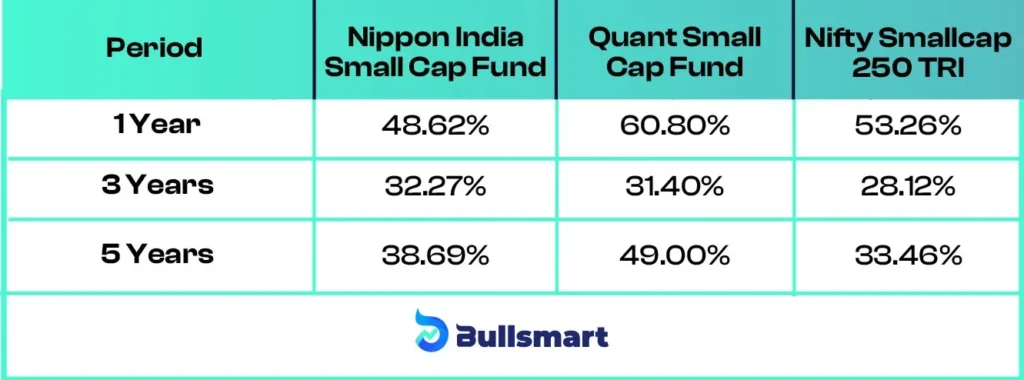

অনেক ইনভেস্টর ৫০% বা ৬০% রিটার্নের লোভে পড়ে যায়। কিন্তু এক বছরের পারফরম্যান্স বিভ্রান্তিকর হতে পারে—কখনও কখনও এটা শুধুই ভাগ্য, যেমন ফান্ড ম্যানেজারের একটা স্টক হঠাৎ বেড়ে যাওয়া। তার বদলে ৩, ৫ বা ৭ বছরের অ্যানুয়ালাইজড রিটার্ন দেখো। এটা মার্কেটের বিভিন্ন পর্যায়ে (বুল, বেয়ার, সাইডওয়েজ) ধারাবাহিকতার ছবি দেয়।

উদাহরণস্বরূপ, কোয়ান্ট স্মল ক্যাপ ফান্ড ২০১৯-২০২৪ সালে ৫ বছরে ৫০.৪৭% অ্যানুয়ালাইজড রিটার্ন দিয়েছে, যেখানে তার ক্যাটাগরির গড় ছিল ৩৩%। এটা চিত্তাকর্ষক, কিন্তু এখানেই থামো না—দীর্ঘ সময়ের পারফরম্যান্স দেখো।

২. রোলিং রিটার্ন: ধারাবাহিকতার চাবিকাঠি

কখনও রোলিং রিটার্ন শুনেছ? এটা ফান্ডের ধারাবাহিকতা বোঝার জন্য দারুণ একটা টুল। অ্যানুয়ালাইজড রিটার্নের বিপরীতে, রোলিং রিটার্ন একাধিক ওভারল্যাপিং সময়ের (যেমন, ২০২০ থেকে ২০২৪-এর প্রতি ৩ বছর) পারফরম্যান্স মাপে। স্থির রোলিং রিটার্ন দেওয়া ফান্ড যেন একজন স্টেডি ড্রাইভার, যে বড় ঝাঁকুনি এড়িয়ে চলে।

উদাহরণস্বরূপ, কোয়ান্ট স্মল ক্যাপের রোলিং রিটার্ন (৩ বছরের সময়) দেখায় ৬৫% সময় এটা ২০%+ রিটার্ন দিয়েছে, নিপন ইন্ডিয়া স্মল ক্যাপের ৫৯% এর তুলনায়। এটা বলে কোয়ান্ট বেশি ধারাবাহিক। ValueResearchOnline.com-এর মতো ওয়েবসাইটে রোলিং রিটার্ন সহজে চেক করতে পারো।

৩. ক্যাটাগরি ও বেঞ্চমার্কের সঙ্গে তুলনা

একটা ফান্ডের রিটার্ন তখনই মানে রাখে যখন তুমি তার পিয়ার ও বেঞ্চমার্কের (যেমন, নিফটি ৫০ বা নিফটি স্মলক্যাপ ২৫০) সঙ্গে তুলনা করো। ১২% রিটার্ন কম মনে হতে পারে, কিন্তু যদি ক্যাটাগরির গড় ৮% হয়, তাহলে তুমি জিতে গেছ! এটা যেন একটা কঠিন পরীক্ষায় ৫০-এ ৪০ পাওয়া, যেখানে ক্লাসের গড় ৩৫।

কোয়ান্ট স্মল ক্যাপের ৫ বছরের রিটার্ন ৫০.৪৭% তার ক্যাটাগরির গড় ৩৩%-কে ছাড়িয়ে গেছে, এটা ক্লাসে প্রথম হয়েছে। সবসময় ফান্ডকে তার ক্যাটাগরির (যেমন, স্মল-ক্যাপ, লার্জ-ক্যাপ) সঙ্গে তুলনা করো।

৪. শার্প রেশিও: রিটার্ন ও ঝুঁকির ভারসাম্য

উচ্চ রিটার্ন দারুণ, কিন্তু ঝুঁকির কথা কী? শার্প রেশিও মাপে একটা ফান্ড প্রতি ইউনিট ঝুঁকিতে কত রিটার্ন দেয়। উচ্চ শার্প রেশিও (যেমন, কোয়ান্ট স্মল ক্যাপের ১.৪৭) মানে ভালো রিস্ক-অ্যাডজাস্টেড রিটার্ন। এটা যেন এমন গাড়ি বাছা যা দ্রুত কিন্তু নিরাপদ। একই ক্যাটাগরির ফান্ডের শার্প রেশিও তুলনা করো।

https://www.icicidirect.com/ilearn/mutual-fund/articles/sharpe-ratio

৫. বিটা ও ক্যাপচার রেশিও: মার্কেট মুভমেন্ট বোঝা

বিটা দেখায় ফান্ড মার্কেটের সঙ্গে কতটা সংবেদনশীল। বিটা ১ মানে ফান্ড মার্কেটের সঙ্গে একইভাবে চলে; বেশি বিটা মানে বেশি অস্থিরতা। ক্যাপচার রেশিও দেখায় মার্কেট বাড়লে ফান্ড কতটা লাভ করে (আপসাইড ক্যাপচার) এবং পড়লে কতটা হারায় (ডাউনসাইড ক্যাপচার)। উচ্চ আপসাইড ও কম ডাউনসাইড ক্যাপচার আদর্শ। এটা অ্যাডভান্সড, তাই আরও জানতে থাকো!

৬. AUM ও TER: সাইজ ও খরচের গুরুত্ব

AUM (অ্যাসেট আন্ডার ম্যানেজমেন্ট) ফান্ডের সাইজ দেখায়। কোয়ান্ট স্মল ক্যাপ ম্যানেজ করে ২৫,৫০০ কোটি টাকা, নিপন ইন্ডিয়া স্মল ক্যাপ ৬১,০০০ কোটি। বড় AUM মানে স্টেবিলিটি, কিন্তু খুব বড় হলে রিটার্ন কমতে পারে। TER (টোটাল এক্সপেন্স রেশিও) হল ফান্ডের ফি। কোয়ান্টের TER ০.৬৪%, যদি ফান্ড ভালো পারফর্ম করে তাহলে এটা যুক্তিসঙ্গত। উচ্চ TER ও খারাপ পারফরম্যান্সের ফান্ড এড়িয়ে চলো।

কীভাবে মিউচুয়াল ফান্ড নির্বাচন করবে (অ্যাকশনেবল ধাপ)

ফান্ড বাছতে প্রস্তুত? এই ধাপগুলো ফলো করো:

১. তোমার লক্ষ্য নির্ধারণ করো: ৫ বছর বা ২০ বছরের জন্য ইনভেস্ট করছ? ফান্ডের ধরন (ইকুইটি দীর্ঘমেয়াদে, ডেট স্বল্পমেয়াদে) লক্ষ্যের সঙ্গে মেলাও।

২. দীর্ঘমেয়াদী পারফরম্যান্স চেক করো: MoneyControl.com বা ValueResearchOnline.com-এ ৩ ও ৫ বছরের অ্যানুয়ালাইজড ও রোলিং রিটার্ন তুলনা করো।

৩. পিয়ারের সঙ্গে তুলনা করো: ফান্ড তার ক্যাটাগরির গড় ও বেঞ্চমার্ককে ধারাবাহিকভাবে হারাচ্ছে কিনা দেখো।

৪. ঝুঁকি মূল্যায়ন করো: উচ্চ শার্প রেশিও ও ভালো বিটা/ক্যাপচার রেশিও দেখো।

৫. খরচ বিবেচনা করো: পারফরম্যান্সের তুলনায় যুক্তিসঙ্গত TER-এর ফান্ড বাছো।

৬. ছোট থেকে শুরু করো ও মনিটর করো: মাসে ৫,০ৰৰ টাকার SIP শুরু করো এবং ত্রৈমাসিক পারফরম্যান্স রিভিউ করো।

মিউচুয়াল ফান্ড নির্বাচনে এড়িয়ে চলার ভুল

সত্যি বলতে, আমরা সবাই চকচকে প্রতিশ্রুতির পিছনে ছুটেছি। এই ভুলগুলো এড়াও:

- এক বছরের রিটার্নের পিছনে ছোটা: স্বল্পমেয়াদী লাভ প্রায়ই ফিকে হয়ে যায়। ৩-৫ বছরের ধারাবাহিকতা দেখো।

- ফি উপেক্ষা করা: উচ্চ TER রিটার্ন কমিয়ে দেয় যদি ফান্ড খারাপ পারফর্ম করে। খরচ বনাম মূল্য তুলনা করো।

- ঝুঁকি উপেক্ষা করা: উচ্চ রিটার্নের সঙ্গে উচ্চ অস্থিরতা রাতের ঘুম কেড়ে নিতে পারে। শার্প রেশিও ও বিটা চেক করো।

তুমি কোন ভুলের কাছাকাছি গিয়েছিলে? কমেন্টে শেয়ার করো—তোমার গল্প শুনতে চাই!

শেষ কথা

মিউচুয়াল ফান্ড বাছাই ভয়ের কিছু নয়। অ্যানুয়ালাইজড রিটার্ন, রোলিং রিটার্ন, ক্যাটাগরি তুলনা, ঝুঁকি মেট্রিক ও খরচের ওপর ফোকাস করে তুমি আত্মবিশ্বাসের সঙ্গে সম্পদ তৈরি করতে পারো। মার্কেটে উত্থান-পতন হবে, কিন্তু শৃঙ্খলাবদ্ধ পদ্ধতি তোমাকে প্রস্তুত রাখবে। শুরু করতে প্রস্তুত? আজই এই ধাপগুলো ব্যবহার করে একটা ফান্ড বাছো এবং ছোট একটা SIP শুরু করো। আর্থিক স্বাধীনতার দিকে তোমার পরবর্তী পদক্ষেপ কী? নিচে কমেন্টে বলো!

লিখেছেন: সন্তু দাস

পার্সোনাল ফাইন্যান্স এডুকেটর | প্রতিদিনের জীবনে টাকার জটিলতা সহজ করছি