13টি স্মার্ট অর্থ সঞ্চয় টিপস: জীবনধারা ত্যাগ না করে সম্পদ গড়ুন

কখনও মনে হয়েছে আপনার বেতন "ক্রেডিট হয়েছে" বলার আগেই উধাও হয়ে যায়? আপনি একা নন। ভারতের অনেক তরুণ পেশাদারের জন্য, ক্রমবর্ধমান খরচ, আকর্ষণীয় সেল, এবং জীবনধারার চাপের বিরুদ্ধে টাকা বাঁচানো যেন একটি কঠিন যুদ্ধ। কিন্তু যদি বলি, জীবনের আনন্দ ত্যাগ না করে, স্মার্টভাবে কিছু কৌশলী পরিবর্তনের মাধ্যমে আপনি টাকা বাঁচাতে পারেন? এই গাইডে, আপনি 13টি ব্যবহারিক, পরীক্ষিত স্মার্ট অর্থ সঞ্চয় টিপস আবিষ্কার করবেন, যা কেবল টাকা জমানো নয়—আপনার জীবনকে আরও সমৃদ্ধ করবে। আমি নিজে ব্যবহার করেছি এবং অনেকের জীবন বদলে দিতে দেখেছি এমন হ্যাকগুলো নিয়ে আলোচনা করা যাক!

স্মার্ট অর্থ সঞ্চয় টিপস কী?

স্মার্ট অর্থ সঞ্চয় টিপস হলো এমন স্মার্ট, ইচ্ছাকৃত কৌশল, যা আপনার সঞ্চয়কে সর্বোচ্চ করে তোলে, তবুও আপনি বঞ্চিত বোধ করেন না। এটিকে সুটকেস প্যাক করার মতো ভাবুন: বেখাপ্পাভাবে সবকিছু ঢুকিয়ে দেওয়ার বদলে, আপনি সাবধানে ভাঁজ করেন, প্রয়োজনীয় জিনিসকে অগ্রাধিকার দেন, এবং প্রতিটি ইঞ্চি কাজে লাগান। এই টিপসগুলো আপনার সকালের চা বন্ধ করা বা সন্ন্যাসীর মতো জীবনযাপনের বিষয়ে নয়—এগুলো আপনার টাকাকে আরও কার্যকরভাবে কাজে লাগানোর জন্য।

উদাহরণস্বরূপ, আমি যখন আমার প্রথম চাকরি শুরু করি, তখন আমার বেতন দেখে উচ্ছ্বসিত ছিলাম, কিন্তু মাসের শেষে হাতে যা থাকত, তা দেখে হতাশ হতাম। একজন পরামর্শদাতা আমাকে একটি সহজ হ্যাক শিখিয়েছিলেন, যা সবকিছু বদলে দিয়েছিল (নিচে পড়ুন!)। এই কৌশলগুলো শৃঙ্খলা, পরিকল্পনা, এবং সামান্য সৃজনশীলতার ওপর নির্ভর করে, যাতে আপনার টাকা আপনার লক্ষ্যের সঙ্গে সামঞ্জস্য রাখে।

কেন আপনার স্মার্ট অর্থ সঞ্চয়ের প্রতি যত্নশীল হওয়া উচিত?

স্মার্টভাবে টাকা বাঁচানো কেবল অতিরিক্ত টাকা জমানো নয়—এটি স্বাধীনতার বিষয়। আপনি যদি অপছন্দের চাকরি ছাড়তে চান, স্বপ্নের ছুটি কাটাতে চান, বা তাড়াতাড়ি অবসর নিতে চান, তাহলে আজ বাঁচানো প্রতিটি টাকা আপনাকে সেই লক্ষ্যের দিকে এগিয়ে নিয়ে যায়। ভারতের তরুণ পেশাদারদের জন্য, যেখানে বেতন প্রায়ই ক্রমবর্ধমান ভাড়া এবং ইএমআই-এর বিরুদ্ধে সংগ্রাম করে, এই হ্যাকগুলো আর্থিক চাপ এবং আত্মবিশ্বাসের মধ্যে পার্থক্য তৈরি করতে পারে।

প্রিয়ার কথা ভাবুন, মুম্বাইয়ের একজন 27 বছর বয়সী মার্কেটিং এক্সিকিউটিভ। তিনি তার পুরো বেতন বাইরে খাওয়া এবং আবেগপ্রবণ অনলাইন কেনাকাটায় খরচ করতেন। মাত্র কয়েকটি স্মার্ট অর্থ সঞ্চয় টিপস গ্রহণ করে, তিনি এক বছরে ₹50,000 বাঁচিয়েছেন—একটি মিউচুয়াল ফান্ড এসআইপি-র জন্য যথেষ্ট, যা এখন স্থিরভাবে বাড়ছে। স্মার্ট সঞ্চয় আপনাকে নিয়ন্ত্রণ দেয়, উদ্বেগ কমায়, এবং জীবনের অপ্রত্যাশিত ঘটনার জন্য একটি নিরাপত্তা জাল তৈরি করে।

13টি মূল স্মার্ট অর্থ সঞ্চয় টিপস আপনার আর্থিক জীবন বদলে দেবে

এখানে 13টি ব্যবহারিক হ্যাক রয়েছে, যা আপনার ব্যস্ত জীবনের সঙ্গে সহজে মানিয়ে নেওয়ার জন্য ডিজাইন করা হয়েছে।

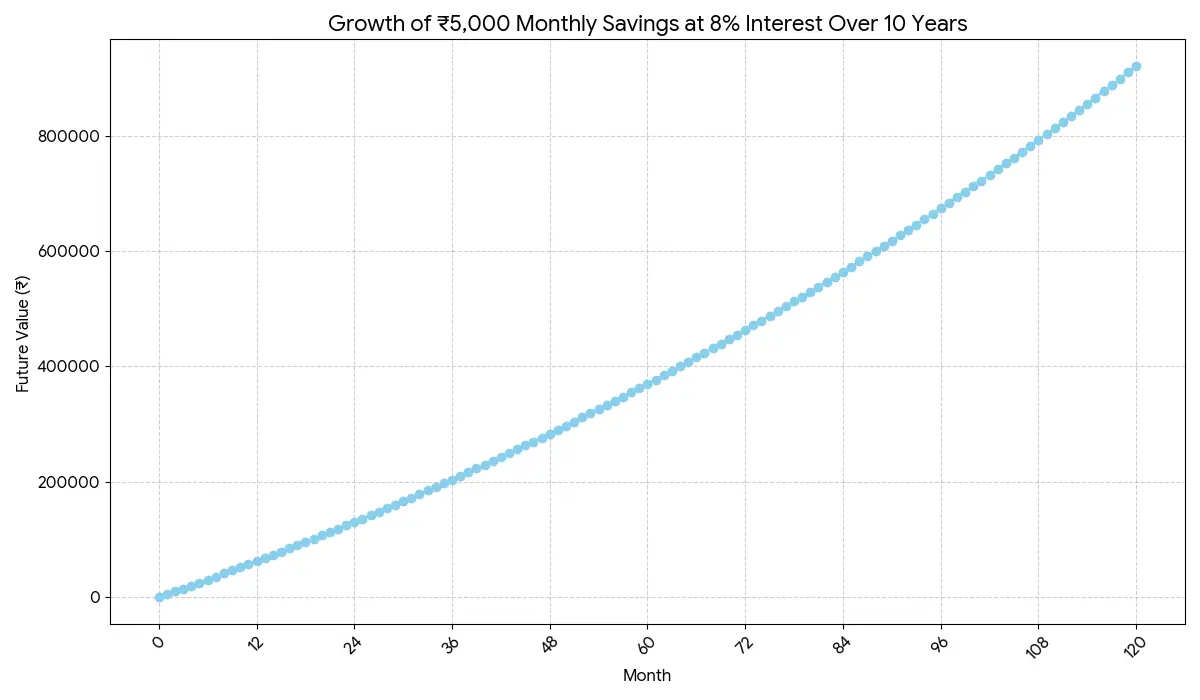

1. আপনার সঞ্চয় স্বয়ংক্রিয় করুন

কেন এটি কাজ করে: গবেষণা দেখায়, যখন টাকা আপনার অ্যাকাউন্টে থাকে, তখন আপনি এটি খরচ করার সম্ভাবনা বেশি। স্বয়ংক্রিয় সঞ্চয় প্রলোভন দূর করে।

কীভাবে করবেন: একটি পৃথক সঞ্চয় অ্যাকাউন্ট খুলুন এবং আপনার বেতন আসার সঙ্গে সঙ্গে একটি নির্দিষ্ট পরিমাণ (যেমন, ₹5,000) অটো-ডেবিট সেট করুন। এটি একটি এসআইপি বা ফিক্সড ডিপোজিটে বিনিয়োগ করুন। আপনার মূল অ্যাকাউন্টে যা থাকে, তা দিয়ে জীবন চালান।

প্রো টিপ: ছোট থেকে শুরু করুন—আপনার আয়ের মাত্র 10%। সময়ের সঙ্গে, এই শৃঙ্খলা চক্রবৃদ্ধি হয়।

2. একটি নো-স্পেন্ড ডে পালন করুন

কেন এটি কাজ করে: একটি নো-স্পেন্ড ডে আপনাকে শৃঙ্খলা শেখায় এবং সৃজনশীল পরিকল্পনা করতে বাধ্য করে।

কীভাবে করবেন: সপ্তাহে বা মাসে একটি দিন বেছে নিন যেখানে আপনি কিছুই খরচ করবেন না—কোনো কফি, ক্যাব, বা অনলাইন অর্ডার নয়। বাড়িতে যা আছে, তা ব্যবহার করার জন্য আগে থেকে পরিকল্পনা করুন।

উদাহরণ: আমি যখন এটি চেষ্টা করেছিলাম, তখন বুঝতে পেরেছিলাম যে প্যান্ট্রির অবশিষ্ট উপকরণ দিয়ে সুস্বাদু খাবার তৈরি করতে পারি, অর্ডার করার দরকার নেই। সেদিন আমি ₹500 বাঁচিয়েছিলাম!

3. ক্রেডিট কার্ড ছেড়ে ইউপিআই ব্যবহার করুন

কেন এটি কাজ করে: ইউপিআই আপনার নিজের টাকা ব্যবহার করে, ঋণ এবং গোপন সারচার্জ (ক্রেডিট কার্ড লেনদেনে 1-3%) এড়ায়।

কীভাবে করবেন: গুগল পে বা ফোনপে-এর মতো ইউপিআই অ্যাপের সঙ্গে আপনার ব্যাঙ্ক অ্যাকাউন্ট লিঙ্ক করুন এবং দৈনন্দিন খরচের জন্য ব্যবহার করুন। ক্রেডিট কার্ড জরুরি অবস্থার জন্য রাখুন।

অন্তর্দৃষ্টি: ক্রেডিট কার্ডের ঋণ মনে হয় ভবিষ্যতের নিজের কাছ থেকে ধার নেওয়া—উচ্চ খরচে। ইউপিআই আপনাকে আপনার সামর্থ্যের মধ্যে রাখে।

4. ক্রেডিট কার্ড কৌশলগতভাবে ব্যবহার করুন

কেন এটি কাজ করে: ক্রেডিট কার্ড রিওয়ার্ড, সুদমুক্ত সময় (30-45 দিন), এবং আপনার ক্রেডিট স্কোর বাড়ায়—যদি বুদ্ধিমত্তার সঙ্গে ব্যবহার করা হয়।

কীভাবে করবেন: শুধুমাত্র সেই পরিমাণ চার্জ করুন, যা আপনি প্রতি মাসে পুরোপুরি পরিশোধ করতে পারেন। মুদির জন্য ক্যাশব্যাকের মতো রিওয়ার্ড ব্যবহার করুন।

উদাহরণ: আমার কার্ড পুরোপুরি পরিশোধ করে, আমি গত বছর ₹2,000 ক্যাশব্যাক পেয়েছিলাম—শৃঙ্খলাবদ্ধ খরচের জন্য বিনামূল্যে টাকা।

5. সবসময় তালিকা সহ কেনাকাটা করুন

কেন এটি কাজ করে: একটি কেনাকাটার তালিকা আবেগপ্রবণ ক্রয় রোধ করে, যা মাসিক খরচে হাজার হাজার টাকা যোগ করতে পারে।

কীভাবে করবেন: অনলাইন বা অফলাইনে কেনাকাটার আগে, আপনার প্রয়োজনীয় জিনিসের তালিকা তৈরি করুন। "বাই 1, গেট 1" ডিলের প্রলোভনে পড়লেও তালিকায় থাকুন।

উপাখ্যান: আমি একবার তালিকা ছাড়া মলে গিয়েছিলাম এবং ₹3,000 অপ্রয়োজনীয় জিনিসে খরচ করেছিলাম। আর কখনো না!

6. বড় কেনাকাটার জন্য 30 দিন অপেক্ষা করুন

কেন এটি কাজ করে: 30 দিনের অপেক্ষা আপনার চাওয়া এবং প্রয়োজনের মধ্যে পার্থক্য তুলে ধরে, সেল-চালিত আবেগপ্রবণ ক্রয় থেকে বাঁচায়।

কীভাবে করবেন: ₹5,000-এর বেশি যেকোনো কিছুর জন্য, 30 দিন অপেক্ষা করুন এবং এটি এখনো প্রয়োজনীয় কিনা তা পুনরায় মূল্যায়ন করুন। বেশিরভাগ সময়, আপনি বুঝবেন এটি নয়।

অন্তর্দৃষ্টি: এই হ্যাক আমাকে একটি উৎসব সেলে ₹20,000-এর গ্যাজেট কেনা থেকে বাঁচিয়েছিল, যা আমি মনে করেছিলাম "প্রয়োজনীয়"।

7. মাঝে মাঝে ব্যবহারের জন্য ভাড়া নিন, কিনবেন না

কেন এটি কাজ করে: ভাড়া আপনাকে বিরল ব্যবহারের জিনিসে অতিরিক্ত খরচ থেকে বাঁচায়।

কীভাবে করবেন: ব্যয়বহুল পোশাক, গ্যাজেট, বা গাড়ি একক প্রয়োজনের জন্য ভাড়া করুন। রেন্টোমোজো বা জুমকারের মতো প্ল্যাটফর্ম এটি সহজ করে।

উদাহরণ: একটি সপ্তাহান্তের ট্রিপের জন্য ₹5 লাখের ক্যামেরা লেন্স ভাড়া করতে আমার ₹2,000 খরচ হয়েছিল, কিনে নেওয়ার বদলে।

8. ভোগ্যপণ্য বড় আকারে কিনুন

কেন এটি কাজ করে: বড় আকারের পণ্যের প্রতি ইউনিট খরচ কম হয়, সময়ের সঙ্গে আপনার টাকা বাঁচায়।

কীভাবে করবেন: চাল, চা, বা টয়লেট্রির মতো অ-নশ্বর পণ্য মজুত করুন, মেয়াদ শেষের তারিখ চেক করে।

প্রো টিপ: প্রতি ইউনিট মূল্য (যেমন, ₹/কেজি) তুলনা করে নিশ্চিত করুন আপনি ডিল পাচ্ছেন।

9. ইনকগনিটো মোডে অনলাইন কেনাকাটা করুন

কেন এটি কাজ করে: ওয়েবসাইটগুলো আপনার ব্রাউজিং ট্র্যাক করে এবং চাহিদার ভিত্তিতে দাম বাড়াতে পারে। ইনকগনিটো মোড আপনার সার্চ গোপন রাখে।

কীভাবে করবেন: ফ্লাইট, গ্যাজেট, বা পোশাকের জন্য ব্রাউজারে ইনকগনিটো মোড ব্যবহার করুন, সর্বনিম্ন দাম পেতে।

অন্তর্দৃষ্টি: আমি একটি ফ্লাইটে ইনকগনিটো মোডে বুকিং করে ₹1,500 বাঁচিয়েছিলাম, সাধারণ ব্রাউজিংয়ে দাম বাড়তে দেখার পর।

10. ঋণ তাড়াতাড়ি পরিশোধ করুন

কেন এটি কাজ করে: প্রাথমিক ঋণ পরিশোধ সুদ কমায়, যা প্রাথমিক বছরগুলোতে আপনার ইএমআই-এর বেশিরভাগ খরচ করে।

কীভাবে করবেন: বোনাস বা ফ্রিল্যান্সিংয়ের মতো অতিরিক্ত আয় শিক্ষা বা হোম লোনের প্রি-পেমেন্টে ব্যবহার করুন।

উদাহরণ: আমার শিক্ষা ঋণে প্রতি মাসে অতিরিক্ত ₹10,000 পরিশোধ করে, আমি তিন বছরে ₹50,000 সুদ বাঁচিয়েছিলাম।

11. তাড়াতাড়ি লাইফ ইন্স্যুরেন্স কিনুন

কেন এটি কাজ করে: আপনি যখন তরুণ এবং সুস্থ, তখন প্রিমিয়াম কম হয়, একই কভারেজের জন্য কম রেট লক করে।

কীভাবে করবেন: 20-এর দশকে টার্ম ইন্স্যুরেন্স প্ল্যান নিন। পলিসিবাজারের মতো প্ল্যাটফর্মে কোট তুলনা করুন।

অন্তর্দৃষ্টি: 25 বছরে ₹1 কোটির টার্ম প্ল্যানের খরচ হতে পারে ₹5,000/বছর, কিন্তু 35-এ তা দ্বিগুণ হতে পারে।

12. ধর্মীয়ভাবে বাজেট অনুসরণ করুন

কেন এটি কাজ করে: 50/30/20 নিয়মের মতো বাজেট (50% প্রয়োজন, 30% চাওয়া, 20% সঞ্চয়) নিশ্চিত করে আপনি ভালো জীবনযাপন করেন এবং সঞ্চয় করেন।

কীভাবে করবেন: মানিকন্ট্রোলের মতো অ্যাপ ব্যবহার করে খরচ ট্র্যাক করুন। কঠোরভাবে তহবিল বরাদ্দ করুন এবং মাসিক পর্যালোচনা করুন।

এনগেজমেন্ট প্রম্পট: আপনার জন্য কোন বাজেটিং পদ্ধতি কাজ করে? নিচে মন্তব্যে শেয়ার করুন!

13. ডিল এবং ডিসকাউন্ট সাইট ব্যবহার করুন

কেন এটি কাজ করে: নিয়ারবাই বা ক্যাশকারোর মতো প্ল্যাটফর্ম ডিসকাউন্ট অফার করে, যা আপনার টাকাকে আরও প্রসারিত করে।

কীভাবে করবেন: বাইরে খাওয়া, ছুটি বুকিং, বা অনলাইন কেনাকাটার আগে ডিল সাইট চেক করুন।

উদাহরণ: আমি একটি ডিল সাইট ব্যবহার করে একটি সপ্তাহান্তের ছুটিতে ₹2,000 বাঁচিয়েছিলাম—আমার এসআইপি-র জন্য আরও টাকা!

কীভাবে এই স্মার্ট অর্থ সঞ্চয় টিপস বাস্তবায়ন করবেন

নিয়ন্ত্রণ নিতে প্রস্তুত? আজই স্মার্টভাবে সঞ্চয় শুরু করার জন্য এখানে একটি ধাপে ধাপে পরিকল্পনা:

- সঞ্চয়ের জন্য অটো-ডেবিট সেট করুন: একটি দ্বিতীয় অ্যাকাউন্ট খুলুন এবং আপনার বেতনের 10-20% একটি এসআইপি বা সঞ্চয় অ্যাকাউন্টে স্বয়ংক্রিয়ভাবে স্থানান্তর করুন।

- একটি নো-স্পেন্ড ডে পরিকল্পনা করুন: এই সপ্তাহে একটি দিন চিহ্নিত করুন এবং খাবার বা কার্যকলাপ আগে থেকে প্রস্তুত করুন।

- ইউপিআই-তে স্যুইচ করুন: একটি ইউপিআই অ্যাপ ডাউনলোড করুন এবং দৈনন্দিন খরচের জন্য ব্যবহার করুন, ক্রেডিট কার্ডের ফাঁদ এড়াতে।

- একটি বাজেট তৈরি করুন: 50/30/20 নিয়ম ব্যবহার করুন। মাসের জন্য আপনার প্রয়োজন, চাওয়া, এবং সঞ্চয়ের লক্ষ্য তালিকাভুক্ত করুন।

- ট্র্যাক এবং টুইক করুন: মাসিক আপনার খরচ পর্যালোচনা করুন। যেখানে আপনি অতিরিক্ত খরচ করছেন, সেখানে সামঞ্জস্য করুন।

অর্থ সঞ্চয়ের সময় এড়ানোর সাধারণ ভুল

স্মার্টভাবে সঞ্চয় করতে অনুশীলন লাগে, এবং ভুল করা সহজ। এখানে কিছু সাধারণ ফাঁদ এড়ানোর উপায়:

- শুধুমাত্র প্রেরণার উপর নির্ভর করা: প্রেরণা কমে যায়; অটোমেশন এবং শৃঙ্খলা থাকে। ধারাবাহিকতার জন্য অটো-ডেবিটের মতো সিস্টেম সেট করুন।

- আবেগপ্রবণ ক্রয়ের কাছে নতি স্বীকার করা: সেই "সীমিত সময়ের সেল" আপনাকে অপ্রয়োজনীয় জিনিস কিনতে প্ররোচিত করতে পারে। আপনার কেনাকাটার তালিকায় থাকুন।

- ছোট খরচ উপেক্ষা করা: দৈনিক ₹50-এর কফি মাসে ₹1,500 যোগ করে। আপনার টাকা কোথায় ফুটো হচ্ছে তা দেখতে ছোট খরচ ট্র্যাক করুন।

https://investor.sebi.gov.in/

চূড়ান্ত চিন্তা

টাকা বাঁচানো মানে আপনার জীবনের আনন্দ ত্যাগ করা নয়—এটি প্রতিটি টাকাকে গুরুত্ব দেওয়া। এই 13টি স্মার্ট অর্থ সঞ্চয় টিপস আপনাকে আজ ভালোভাবে জীবনযাপন করতে এবং আগামীকালের জন্য একটি নিরাপদ ভবিষ্যৎ গড়তে ক্ষমতা দেয়। ওয়ারেন বাফেট সঠিকভাবে বলেছিলেন, "খরচের পরে যা বাকি থাকে তা বাঁচাবেন না, বরং সঞ্চয়ের পরে যা বাকি থাকে তা খরচ করুন।" ছোট থেকে শুরু করুন—একটি হ্যাক বেছে নিন, যেমন আপনার সঞ্চয় স্বয়ংক্রিয় করা বা একটি নো-স্পেন্ড ডে চেষ্টা করা, এবং আপনার আর্থিক আত্মবিশ্বাস বাড়তে দেখুন।

কোন অর্থ সঞ্চয় টিপ আপনি চেষ্টা করতে উৎসাহিত? নিচে মন্তব্যে শেয়ার করুন, এবং আসুন একসঙ্গে সম্পদ গড়ি!

BLOG BY

SANTU DAS , Investment advisor